中小企業退職金共済(中退共)と特定退職金共済(特退共)| 中小企業の退職金制度について考える

はじめに

中小企業の退職金制度について考えていくシリーズの第2回です。今回は、中小企業における退職金制度の王道ともいえる、中小企業退職金共済(中退共)について説明していきます。また、中退共と共通点の多い特定退職金共済(特退共)についても、補足的に説明していきます。

中小企業退職金共済とは

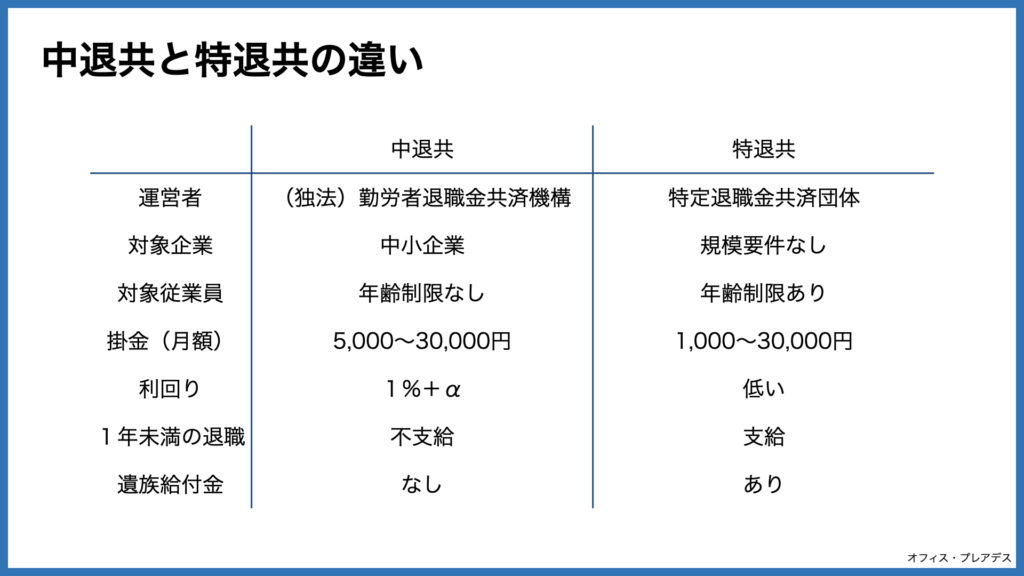

中退共は、国がつくった中小企業向けの退職金制度です。運営は独立行政法人勤労者退職金共済機構が行っています。公的退職金ともいえる制度で安心感も高く、加入企業は個人事業主も含めて37.9万所、加入している従業員は363万人となっています*。

*2023年11月現在

加入できる企業

中小企業基本法によって定義される「中小企業」が対象です。中小企業の基準は業種によって変わりますが、資本金5,000万円以下であれば、どの業種でも中小企業となります(個人事業主を含む)。

【参考】中小企業・小規模企業者の定義(中小企業庁)

加入させる従業員

いわゆる「正社員」は原則として全員加入となるのに対して、有期雇用や短時間の労働者は「加入させなくてもよい(させてもよい)」扱いとなっています。これに対して、法人の役員や個人事業主は加入することができません。ただし、従業員としての立場もあって従業員として賃金を受ける「使用人兼務役員」は加入することができます。

なお、短時間労働者の場合は、掛金等の条件が異なります。

掛金

(1)金額

月額5,000円から3万円の範囲で、従業員ごとに選択することができます。もっとも、実務上は個人ごとに決めるというより、勤続年数や役職などによって金額を決めておくことが多いのではないでしょうか。

なお、掛金は後から変更することができますが、減額する際には、原則として本人の同意が必要です。

(2)納付者

掛金を納付するのは事業主であり、従業員が負担することはありません。

(3)助成制度

企業として新規に加入した場合、4か月目から12か月間の掛金について、国からの助成制度があります。また、掛金を増額変更した場合にも、増額から12か月間の助成を受けられる場合があります。

自治体によっては独自の助成もあり、弊社が所在する八王子市では、企業としての新規加入や従業員の新規加入の際に、従業員1人につき月額300円を、最大36か月間にわたって補助してもらえます。

(4)通算制度

新規加入の際に、最大10年までさかのぼって過去勤務期間を通算して掛金を払い込むこともできます。ただし、さかのぼる期間が6年より長くなると、納付する掛金が割高になります。

また、転職の際に、転職先が中退共制度等*に加入していれば、積み立てていた退職金を引き継いで通算できる可能性があります。

*中退共制度・特定業種退職金共済制度・特定退職金共済制度

退職金の支払い

退職時に、「基本退職金」と「付加退職金」を受け取れます。基本退職金は掛金に予定運用利回り1%*として計算された金額です。付加退職金による上乗せもありますが、利率が低いのであまり期待しないほうがよいでしょう。

*法令の改正により変更される可能性あり

退職金は中退共本部から、会社を通さず従業員に直接支払われます。退職時に一括して受け取るのが原則ですが、60歳以上の人で要件を満たしていれば、5年間または10年間の分割払いを選択して、年金のように受け取ることも可能です(一括と分割の併用も可)。

メリット・デメリット

中退共のメリットとデメリットも確認しておきましょう。

(1)事業主にとってのメリットとデメリット

<メリット>

・国の制度なので安定している

・加入や維持に関して手数料がかからない

・事務負担(加入手続きなど)も比較的軽い

・掛金の助成制度がある

・掛金は全額損金になる

<デメリット>

・懲戒解雇の場合でも不支給にはできない(減額の余地あり)

・社会保険料の削減効果はない

(2)労働者にとってのメリットとデメリット

<メリット>

・やはり国の制度なので安心

・転職時に通算できる可能性

・退職所得控除等が活用できる(他の制度も同様)

<デメリット>

・加入期間が短いと不支給または減額

【参考】加入期間と退職金

11か月まで:不支給

23か月まで:元本割れ

42か月まで:掛金相当額

43か月から:掛金+運用利息

補足

事業主にとってのデメリットとして挙げた「懲戒解雇等の場合でも不支給にはできない」点については、考え方次第だと思われます。会社側に裁量権がほぼないことは、たしかに経営者からするとデメリットと捉えることもできます。しかし、会社とのトラブルがあっても、たとえ会社が倒産してしまったとしても、確実に支払われる退職金が確保されているわけですから、従業員にとっては安心につながるのではないでしょうか。

前回の記事では、退職金制度のメリットとして、1番目に「長期勤続を促す効果が期待できる」という点を挙げました。また、4番目には「採用に有利」と述べています。これらの効果を高めるのですから、むしろ経営者にとってもメリットと考えるべきでしょう。

トラブルを起こす従業員を想定して制度の導入をためらうよりも、誠実に勤務してくれる従業員に応える制度を導入していくほうが、健全なように感じます。

また、従業員にとってのデメリットとして挙げた、「加入期間が短いと不支給または減額」という点についても、やはり長期継続勤務をしてくれた従業員に応えるための制度、そして長期継続勤務を促すための制度なのですから、その主旨から外れた従業員が恩恵を受けられないのは、仕方がないことといえるでしょう。1年未満の退職は事業主が支払った掛金も掛け捨てになってしまいますが、トラブルを起こす社員と同様、会社を経営していたら起こり得るリスクとして、ある程度のロスは割り切って考えていったほうがよいと思われます。

特定退職金共済とは

中退共と共通点も多い特退共について、主な違いを確認しておきます。後述する「特定退職金共済団体」によって異なる部分もありますが、おおむね、次のような違いがあるといえるでしょう。

・運営者

商工会議所などの「特定退職金共済団体」が運営しています。

・加入できる企業

中小企業に限られません。ただし、商工会議所等を通じて加入するため、事業所の所在地による制約はあります。

・加入させる従業員

中退共には年齢制限がありませんが、特退共は年齢制限を設けている場合が多いです。

・掛金

月額1,000円から3万円の範囲から選択できます。

・利回り

基本的には、中退共の1%ほどは期待できません。

・短期間での退職

加入期間が1年未満であっても、退職金が支払われます。

・遺族給付金

加入者が死亡した場合、退職金の他に遺族に対する一時金が支給されます。

おわりに

今回は、公的退職金ともいわれる「中退共」と「特退共」について確認してみました。大きな金額を用意するのは難しいものの、手数料がかからない点と事務負担が軽い点は、中小企業にとって大きな魅力といえるのではないでしょうか。

大きな金額を用意したい場合や退職理由によって金額に差をつけたい場合などは、自社積立による退職金制度と組み合わせるなどの工夫が必要です。

そのようなわけで、次回は自社制度による退職金について解説していく予定です。