「年収の壁」に関する近年の動き−社会保険制度を中心に

はじめに

秋の衆議院議員選挙以来、「103万円の壁」をはじめとする「年収の壁」が話題になっています。労働者の手取りに関する議論が白熱しているようですが、経営者の方々は「パート労働者も社会保険に加入させる必要があるのか」という点が気になるのではないでしょうか。

結論からいうと、近い将来、一部の例外を除いてパートタイマー(短時間労働者)も社会保険に加入することになりそうです。

そこで、今回は「年収の壁」について、社労士事務所として社会保険に関するポイントを中心に解説していきます。

なぜ「壁」ができるのか?

いわゆる「扶養家族」の場合、税金や社会保険料について、一定の収入までは免除や軽減といった優遇を受けられることがあります。逆に、一定の収入を超えると負担が発生したり増加したりするのです。負担の発生や増加によって手取りが減る可能性もあるわけですから、その「一定の収入」を超えないように、労働時間を調整する人たちが出てきます。

このように、一定の収入を超えないように働かざるを得ない人たちがいることから、この「一定の収入」を「壁」と呼んでいるのです。

一口に「壁」といっても、税と社会保険の問題が混在しています。また、扶養される短時間労働者だけでなく、扶養する側(主に世帯主)の手取りに影響するものもあって、話はなかなか複雑です。もっとも、扶養する側の手取りにも影響があるのは、税の分野に限られています。

「はじめに」で述べたとおり、この記事では社会保険に関するポイントを中心に解説していきます。税に関する「壁」も含めて総合的に調べたい方には、次の厚生労働省ウェブサイトからダウンロードできる「『年収の壁について知ろう』あなたにベストな働き方とは?」というPDF資料がお薦めです。

年収の壁・支援強化パッケージ(厚生労働省)

誰が どのような壁に直面するのか?

いわゆる「扶養家族」のことを、社会保険制度では「被扶養者」と呼びます。全国健康保険協会(協会けんぽ)によると、被扶養者の収入基準は以下のように定められています。

【認定対象者が被保険者と同一世帯に属している場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

なお、上記に該当しない場合であっても、認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合があります。

被扶養者とは?(全国健康保険協会)

被扶養者には兄弟姉妹なども含まれますが、年収の壁が問題なるのは、主に次の2種類の人たちです。

(1)学生

学生の場合、「年収103万円を超えると親が税金の扶養控除を受けられなくなる」点が問題視されています。また、年収130万円を超えると国民健康保険料もかかりますが、こちらも世帯主である親の負担が増えるケースが多いのではないでしょうか。

年金については、国民年金保険料の「学生納付特例制度」があります。やはり一定の収入(所得)まで納付が猶予される仕組みですが、あくまでも「猶予」であり、後から追納しないと将来もらえる年金額は増えません。

国民年金保険料の学生納付特例制度(日本年金機構)

ちなみに、労働時間や労働日数がいわゆる正社員の4分の3以上になると社会保険にも加入することになりますが、こちらは「年収の壁」とは別の話といえるでしょう(次のパート主婦も同様)。

(2)パート主婦(短時間労働者である主婦または主夫)

パート主婦は、国民年金の「第3号被保険者」になれる場合があります。厚生年金保険に加入している人(会社員や公務員など)の配偶者であって、年収130万円未満の人が対象です。本人の負担なしで、国民年金保険料を納めている人と同じように扱われます。ようするに、将来、減額なしで年金を受け取ることができるのです。

ちなみに、パート主婦を扶養する配偶者の負担も増えません。

国民年金の「第1号被保険者」、「第3号被保険者」とは何ですか。(日本年金機構)

また、健康保険についても、年収130万円未満であれば配偶者の扶養家族(被扶養者)となりますので、保険料の負担なしで制度を利用できます。

年収103万円を超えると所得税が課税されますが、超えた分だけに課税されるため、手取りが減ることはありません。これに対して130万円以上になると、それまで負担ゼロだった社会保険料が発生するわけですから、手取りがそれなりに減ることになります。

そのようなわけで、パート主婦に関しては、年収130万円が大きな壁といえるでしょう。もっとも、実際には103万円の壁を意識する人も多いようです。

なお、自営業者をはじめとした国民年金・国民健康保険の加入者に扶養されている配偶者は、第3号被保険者にはなりません。また、国民健康保険料も発生します。そういう意味では「壁なし」です。

130万円から106万円へ?

先述のとおり年収130万円が社会保険制度における被扶養者の基準だったのですが、短時間労働者にも年金等の保障を厚くする観点から、社会保険の適用拡大が進められています。これによって、近年では「130万円の壁」だけでなく「106万円の壁」という言葉を目にすることも増えてきました。

現時点では、以下の条件を満たすと、短時間労働者であっても社会保険の適用拡大の対象となります。

- 週の所定労働時間が20時間以上

- 所定内(残業等を含まない)賃金が月額8.8万円以上

- 継続して2か月を超える雇用の見込み

- 学生ではない(夜間学生を除く)

- 企業規模が一定以上

ですから、厳密にいうと「年収106万円の壁」ではなく「月収8.8万円の壁」になります。例えば、ある年の7月から働き始めて月収10万円の場合は年収60万円となりますが、週20時間以上など他の条件を満たすのであれば、最初から社会保険に加入する必要があるのです。ちなみに、130万円の壁についても、考え方は同じです。

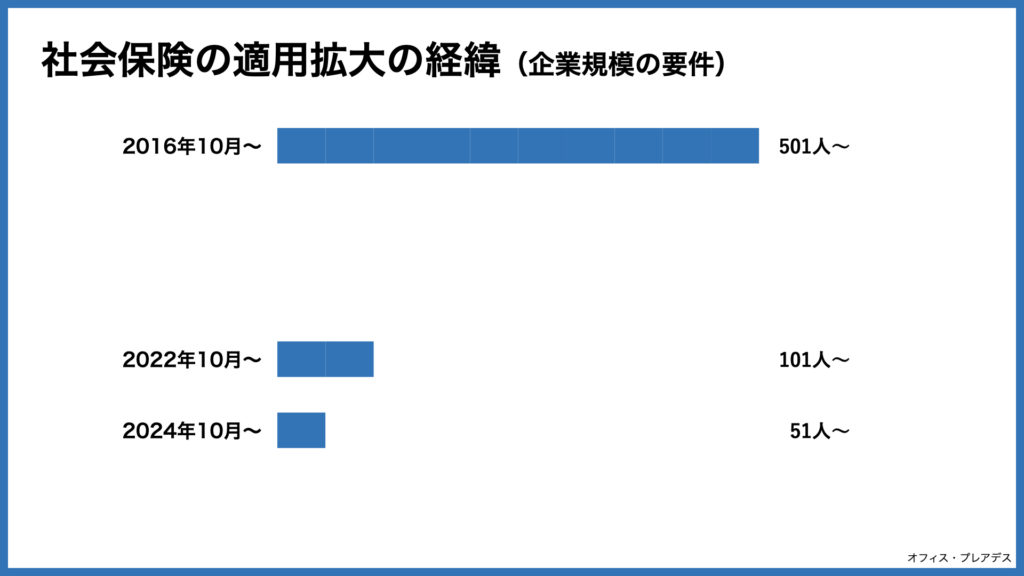

なお、5の企業規模については、徐々に基準が下がってきており、2024年10月からは従業員(元々の社会保険の加入者)51人以上の企業が対象となっています。

今後の見通し

2024年2月から7月にかけて、厚生労働省年金局において「働き方の多様化を踏まえた被用者保険の適用の在り方に関する懇談会」が開かれました。

働き方の多様化を踏まえた被用者保険の適用の在り方に関する懇談会(厚生労働省)

この懇談会で用いられた資料を読むと、短時間労働者への社会保険の適用拡大に関する企業規模の要件は、2016年の制度開始当初より、「当分の間の経過措置」となっていたそうです。500人超(501人以上)から始まり、100人超、50人超と除外の基準を下げることによって適用範囲を拡大してきましたが、企業規模の要件自体を撤廃する方向の意見が優勢のようです。

また、賃金要件については、厚生年金保険料の根拠となる標準報酬月額の1等級(最低額)である8.8万円が基準となっていましたが、最低賃金額の引き上げによって、意義が薄れてきています。例えば東京都の最低賃金額である1,163円であれば、75.7時間で8.8万円を超える計算です。つまり、週の所定労働時間が20時間に満たなくても、月額8.8万円以上となるわけです。そのため、「週の所定労働時間が20時間以上」という基準だけ残して「月額8.8万円以上」をなくしても、影響はほぼないといわれています。

このような状況ですので、今後は企業規模を問わず、次の条件で加入対象となるのではないでしょうか。

- 週の所定労働時間が20時間以上

- 継続して2か月を超える雇用の見込み

- 学生ではない(夜間学生を除く)

年収ではなく、「20時間の壁」ですね。

その他(個人事業主における非適用業種の解消)

「働き方の多様化を踏まえた被用者保険の適用の在り方に関する懇談会」の「議論の取りまとめ」には、「個人事業所に係る被用者保険の適用範囲の在り方」についても記載されています。

この資料によると、従業員5人以上でも社会保険の加入義務がない、(法人ではなく)個人事業主が経営する理美容業や宿泊業、飲食業といった非適用業種についても、解消していく方向に進んでいくようです。

近い将来、業種に関わらず、常時5人以上の者を使用する個人事業所は強制適用となり、社会保険の加入が義務付けられることになるのではないでしょうか。こちらは「年収の壁」とは別の話ですが、「社会保険の適用拡大」という流れは共通しています。

おわりに

衆議院議員選挙をきっかけに「103万円の壁(の撤廃)」が大きく取り上げられるようになりましたが、社会保険については、以前から「壁の撤廃」に向けた議論が進んでいたようです。

法改正を伴う改革なので先が読めない部分があるものの、いずれは法人・個人を問わず、短時間労働者も社会保険に加入させる義務が生じることになりそうです。

中小企業にとっては、ますますの負担増となってしまいます。しかし、少子高齢化が進む中では避けられない流れと思われますので、来るべき日に備えておくことをお勧めいたします。